REITS sind bei Dividendenjägern beliebte Immobilien-Aktien und nehmen bei vielen Investoren aufgrund der hohen Ausschüttungen einen Großteil des Portfolios ein. Sind diese Unternehmen mit den hohen Dividenden aber wirklich lohnende Investments oder laufen Anteilseigner hier in eine Dividendenfalle?

Was ist ein REIT?

Ein Real-Estate-Investment-Trust (REIT) ist ein börsennotierter Immobilienfonds, der zum überwiegenden Teil in Immobilien, Grundstücke oder Hypotheken investiert.

Ziel eines REITs ist es, einer breiten Maße von Anlegern die Möglichkeit zur Verfügung zu stellen, in Immobilien zu investieren. REITs werden offiziell als steuerbegünstigte Immobilien-Aktiengesellschaften mit börsennotierten Anteilen bezeichnet und müssen an der Börse, wie eine „normale“ Aktiengesellschaft gehandelt werden. REITs stellen somit die Verbindung zwischen Kapitalmarkt und Immobilienwirtschaft dar.

Merkmale von REITs

- Geschäftstätigkeit

REITs erzielen ihre Gewinne aus der Vermietung und Verpachtung eigener Immobilien oder Grundstücke. Das Vermögen eines REITs besteht hauptsächlich aus Immobilien, Grundstücken, Anteilen an anderen REITs oder auch Hypotheken.

- Steuervorteile

Auf der Unternehmensebene genießen REITs große Steuervorteile. So zahlen die meisten REITs kaum bis keine Steuern für ihre Unternehmensgewinne, da sie die meisten Gewinne an die Anteilseigner ausschütten müssen. Privatanleger müssen Dividenden und Kursgewinne nach der Abgeltungsteuer aber versteuern! Der Steuervorteil gilt nur auf Unternehmensebene.

- Hohe Ausschüttungsquote

In den meisten REIT-Gesetzen ist geregelt, dass die Gewinne in Höhe von 90 % an die Anteilseigner ausgeschüttet werden müssen. Für Anleger besteht der Vorteil der hohen Ausschüttungsquoten in einem stetigen und planbaren Dividendenzufluss. Aufgrund dieser gesetzlichen Regelung haben viele REITs eine hohe Dividendenrendite.

Sind REITs sinnvolle Investments?

Das Internet ist voll von Aktien- und ETF-Analysen. Dabei wird das KGV, die Payout-Quote, die Dividendenrendite und Co. analysiert. Diese Betrachtungsweisen vergessen dabei aber oft einen Faktor: das Risiko.

„Eine höhere Rendite ist immer mit mehr Risiko verbunden“ – so die klassische Kapitalmarkttheorie. Deshalb sind volatile Spekulationen bei Anlegern oft sehr beliebt: „Die Erdöl-Aktien schaffen den Turnaround. Die 15 % Dividendenrendite kauf ich mir, die zahlen schon seit 50 Jahren Dividende!“

Lange Zeit dachten wir genau so, bis wir unsere Aktien nach Rendite und Risiko analysierten und dabei auf das Risikoparadoxon aufmerksam wurden. So haben wir festgestellt, dass unsere Aktien mit einer niedrigeren Volatilität eine höhere Rendite erwirtschaftet haben als Aktien mit einer höheren Volatilität. Das Risikoparadoxon wurde in erster Linie von dem amerikanischen Finanzprofessor Robert Haugen in den 1970er entdeckt.

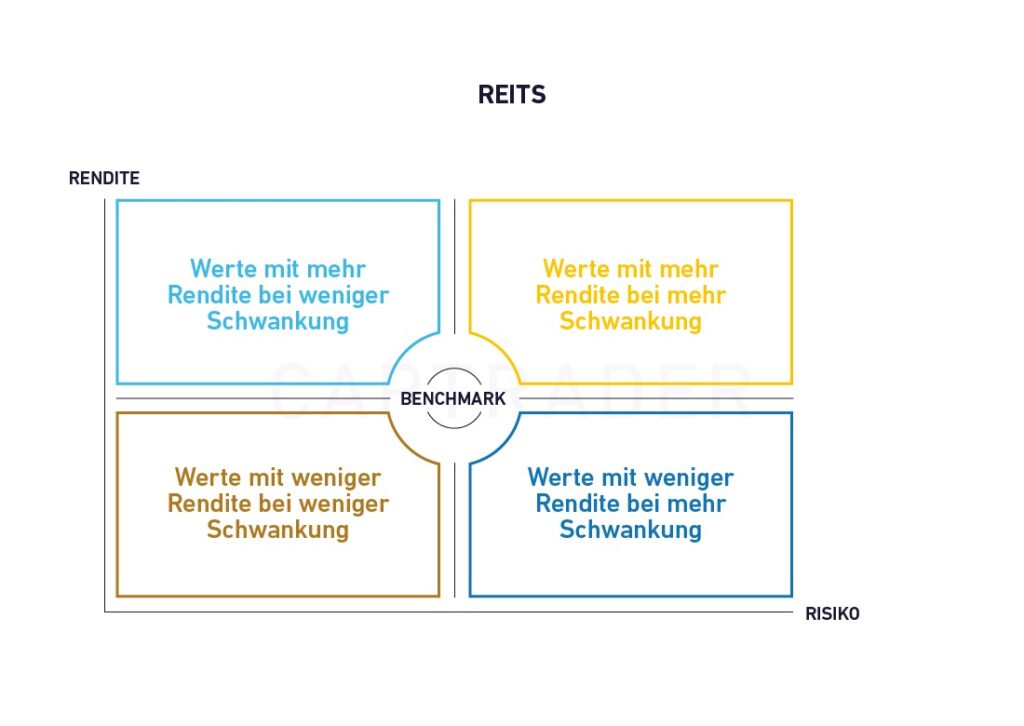

Mit dem Rendite-Risiko-Modell lassen sich Aktien sowohl nach der Performance als auch nach der Volatilität über verschiedene Zeiträume analysieren. So können Anleger und Investoren ein Portfolio aus dem optimalen Zusammenhang zwischen Rendite und Risiko erstellen.

Aktien mit einer hohen Performance finden Investoren oberhalb der Benchmark. Werte mit einer niedrigeren Rendite unterhalb dieser. Volatile Aktien befinden sich in der Grafik rechts, während sich volatilitätsarme Unternehmen in der linken Hälfte befinden.

Der wichtigste Aktienindex der Welt, der S&P 500, unterteilt die zugrundeliegenden Aktien in elf Sektoren des S&P 500. Diese Sektoren können auch mit ETFs gehandelt werden. Diese werden mit XLx bezeichnet, wobei das kleine x für die “Abkürzung” des jeweiligen Sektors steht. XLU bedeutet beispielsweise “Utility-Sektor” (Versorgeraktien). Zwar gibt es mittlerweile mit dem XLRE einen REIT-Sektor, da dieser aber erst Ende 2015 aufgelegt wurde, bedienen wir uns dem VNQ-ETF, ein REIT-ETF der bereits seit 2005 existiert.

- XLC – Telekommunikation

- XLY – Zyklische Konsumgüter

- XLP – Nicht-Zyklische Konsumgüter

- XLE – Energie

- XLV – Gesundheitswesen

- XLI – Industrie

- XLB – Chemie- & Verpackungsbranche

- XLK – Technologie

- VNQ – Vanguard Real Estate ETF

- SPY – S&P 500 ETF

Für das Startdatum der Analyse haben wir den 01. Januar 2007 gewählt, um die Finanzkrise 2008/09, sowie den Corona-Crash 2020dabei zu haben. Etwaige Dividendenzahlungen wurden in der Berechnung reinvestiert.

Für den jeweils betrachteten Zeitraum haben wir dabei die absolute Rendite berechnet, sowie den maximalen Drawdown, den der Preis in diesem Zeitraum hatte. Der Quotient aus diesen beiden bildet die Metrik “Quality”. Ein großer Ertrag bei einem kleinen Drawdown ergibt dabei einen hohen Quality-Wert.

Das Ergebnis der Analyse zeigt deutlich, dass der REIT-Sektor VNQ eine niedrigere Rendite bei einer höheren Schwankungsbreite und einen höheren maximalen Drawdown als der S&P 500 (SPY) selbst hat. Der Quality-Score zeigt beim REIT-Sektor (VNQ) mit 0,1 einen niedrigen Wert an. Noch einmal zur Erinnerung, der Return-Wert ist mit Dividenden berechnet wurden! Das Ergebnis spricht erst einmal nicht für den REIT-Sektor als Ganzes. Bis auf den Energie- und Banken-Sektor outperformen alle anderen S&P 500-Sektoren den REIT-Sektor (VNQ) sowohl in der Rendite als auch im maximalen Drawdown.

Krisenanalyse der REITs

Konzentrieren wir uns auf die großen Aktienmarktkorrekturen nochmals genauer. In den folgenden Abbildungen ist die Finanzkrise 2008/09 und die Corona-Krise vom März 2020 in unserer Risiko-Rendite-Matrix dargestellt:

Finanzkrise 2008/09

Corona-Krise

Der Sektor-ETF der REITs (VNQ) gehört wie die Banken (XLF) und die Energieaktien (XLE) stets zu den Krisenverlierern. Die REITs weisen eine sehr hohe Volatilität bei einem extrem hohen Drawdown auf. Genau das Gegenteil von dem, was ein Langfristinvestor in der Regel möchte. Der Sektor im Allgemeinen ist nicht attraktiv für Langfristinvestoren.

Alternative Stock-Picking?

Die Untersuchungsergebnisse werden vielleicht den ein oder anderen Dividendenjäger etwas überraschen. Fakt ist, die gesamte REIT-Branche ist ein klassischer Underperformer gegenüber dem simplen S&P-500 (SPY). Dennoch gibt es wie in jeder Branche einige Outperformer, die in den letzten Jahren hohe Renditen erwirtschaften konnten. Zwei Beispiele hierzu:

O – Realty Income Corporation

DLR – Digital Realty Trust

SPY – S&P 500 ETF

VNQ – Vanguard Real Estate ETF

Diese REITs stellen keine Handelsempfehlung dar. Sie sollen verdeutlichen, dass mit dem richtigen Stock-Picking auch in der REIT-Branche eine Outperformance erwirtschaftet werden kann.

Fazit

Die hohen Ausschüttungen der REITs sind steuerfrei und deshalb interessant für alle Dividendenjäger. Einzelne REITs konnten den S&P 500 sowohl in der Rendite als auch im maximalen Drawdown deutlich outperformen. Beispiele hierfür sind Realty Income (O) und Digital Realty Trust (DLR).

Dennoch müssen wir die Begeisterung vieler Investoren an dieser Stelle etwas nehmen. Der REIT-Sektor VNQ läuft sowohl renditetechnisch als auch unter Volatilitätsgesichtspunkten deutlich schlechter als die Benchmark des S&P 500. Diese Berechnung ist unter adjustierten Charts erfolgt, das heißt, dass Dividendenzahlungen sofort reinvestiert wurden. Da die REITs häufig eine höhere Dividendenrendite als der S&P 500 haben, wäre mit Berücksichtigung des Steuereffekts das Ergebnis nochmals deutlich schlechter für die REITs, da nicht der volle Betrag der Dividendenzahlung reinvestiert werden kann. Generell möchten wir in keine Sektoren investieren, die „schlechter“ abschneiden als der S&P 500 selbst, da wir sonst eine Outperformance mit einem einfachen Leitindex-ETF erwirtschaften würden.

Nichtsdestotrotz ist dies eine pauschale Betrachtung, wer Stock-Picking im REIT-Sektor betreibt, kann eine Zusatzrendite erwirtschaften. Einige REITs konnten wie oben beschrieben eine Outperformance erzielen.

Für uns ist ein möglichst hoher Dividendenstrom nicht die oberste Priorität. In erster Linie möchten wir ein steigendes Depot durch Kursgewinne und Dividenden bei möglichst niedriger Volatilität erreichen. Dies ist mit dem REITs nur eingeschränkt möglich. Zum einen sind die REITs keine klassischen Outperformer, wie zum Beispiel die nicht-zyklischen Konsumgüteraktien (XLP), zum anderen haben die meisten REITs einen hohen Drawdown in Krisenzeiten. Dennoch kann der Kauf einzelner Top-REITs eine sinnvolle Ergänzung im Depot sein, ein Basisinvestment für jedes Portfolio sind sie unserer Meinung nach nicht.

Auf unserer Seite inside-markets.com könnt ihr unser E-Book „Die große REIT-Studie“ mit Untersuchungsergebnissen aller REITs kostenfrei downloaden!