Das Beta einer Aktie beschreibt, wie sehr ein Wertpapier den Entwicklungen des Marktes (oder Vergleichswerts) folgt. Anleger können den Betafaktor nutzen, um das Risiko eines Investments besser einzuschätzen. Hier erfahren Sie, was der Betafaktor von Aktien aussagt, wie Sie ihn berechnen können und warum er zur Einschätzung von Aktien und Fonds beiträgt.

Was ist das Beta einer Aktie?

Das Beta einer Aktie (auch: Betafaktor von Aktien) beschreibt, wie stark der Kurs eines Wertpapiers von einem Vergleichswert abhängt. Ein Blick auf das Beta von Aktien zeigt uns, ob sich das Wertpapier genauso entwickelt wie der Vergleichsmarkt/Vergleichsindex, dessen Veränderungen übertrifft oder weniger schwankt. Man spricht daher auch von der “Sensitivität von Wertpapieren”.

Der Betawert wird bei Aktien und Fonds besonders häufig eingesetzt. Auch bei ETFs bildet er eine wichtige Kennzahl. Dabei bezieht er sich in der Regel auf den jeweiligen Index, den ein ETF nachbildet bzw. den Benchmark eines Fonds. Bei Aktien ist sowohl der Bezug auf den Index (wie zum Beispiel DAX, NASDAQ etc.) als auch den Gesamtmarkt üblich. Assets können aber generell auch mit einem anderen Asset vergleichen werden.

Neben dem Beta für einzelne Aktien und andere Anlageprodukte ist auch die Berechnung für das eigene Portfolio möglich. Hier zeigt sich, wie stark oder schwach die Bewegungen unserer Investments im Vergleich zum gewählten Vergleichswert ausfielen.

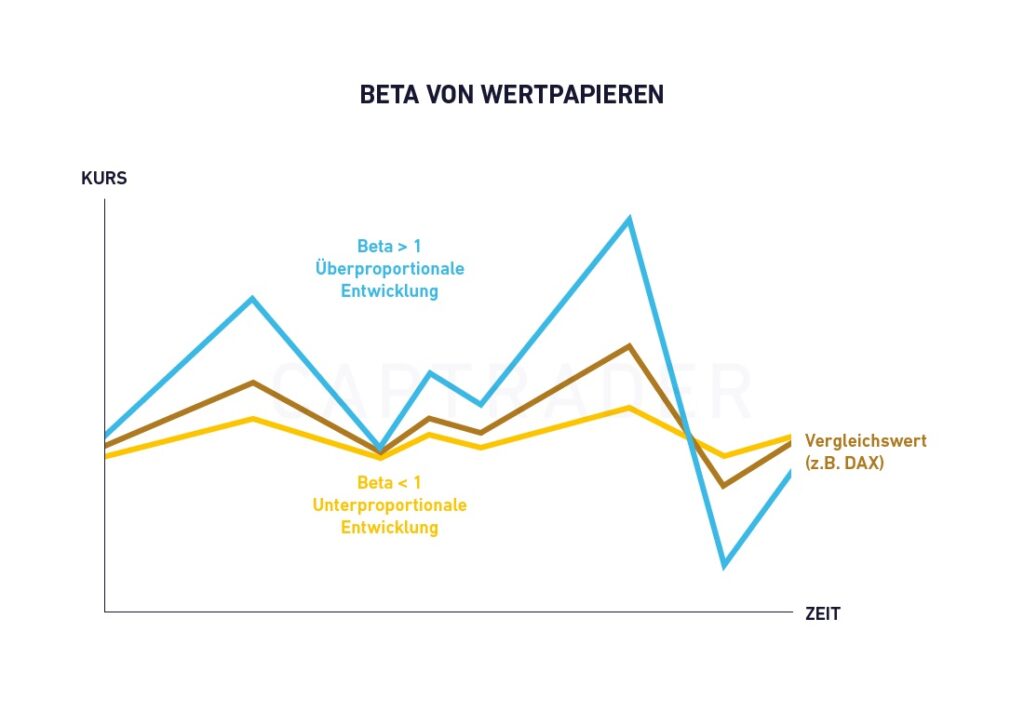

Liegt das Beta einer Aktie genau bei 1, bildet das Wertpapier den jeweiligen Vergleichswert exakt ab. In der Praxis würde das bedeuten: Sinkt der Vergleichsindex um 10 %, nimmt auch der Kurs der Aktie um 10 % ab. Steigt er hingegen um 13,27 %, legt auch die Aktie um 13,27 % zu.

Ein Beta der Aktie von unter 1 zeigt hingegen eine unterproportionale Reaktion an: Das Wertpapier macht die Entwicklungen des Vergleichswerts nur in abgeschwächter Form mit. So könnte etwa der Vergleichsindex um 10 % zulegen, die Aktie, deren Betafaktor wir berechnen, aber nur um 5 %. Umgekehrt wäre auch ein Einsturz des Indexes um zum Beispiel 10 % möglich, aber die betrachtete Aktie verliert nur 3 % an Wert. Je niedriger das Beta der jeweiligen Aktie, desto ausgeprägter ist der Unterschied.

Ist das Beta der Aktie hingegen größer als 1, werden die Entwicklungen des Vergleichswertes in überproportionaler Form nachgebildet. Ein eher kleiner Ausschlag von zum Beispiel +5 % stünde etwa einer großen Veränderung von +12 % bei unserer Aktie gegenüber. Ein Verlust von 10 % beim Vergleichswert könnte für -15 % bei unserem Wertpapier führen. Je höher der Betawert, desto extreme sind die Unterschiede.

Würde das Beta eines Assets bei null liegen, wäre dieses völlig risikolos. Das ist vor allem dann der Fall, wenn ein Investment keine Marktexposition besitzt oder als völlig risikolos gilt. Das Beta von Aktien kann aufgrund des immer vorhandenen Risikos niemals null sein. Staatsanleihen mit einem AAA-Rating wird aber gemeinhin ein Beta von Null zugeschrieben, da hier kein Risiko für den Anleger besteht.

Auch ein negatives Beta ist möglich, wenn die Performance einer Aktie oder anderer Assets gegenläufig zum Vergleichswert agiert. Anlagen, die von Bärenmärkten und fallenden Kursen profitieren oder bei steigenden Märkten an Wert verlieren, fallen in diese Kategorie.

Beta für Aktien - Bedeutung und praktische Anwendung

Das Beta von Aktien, Fonds oder dem eigenen Portfolio lässt sich vor allem zur Bestimmung des Marktrisikos (“systemisches Risiko”) von Investments verwenden. Haben unsere Anlagen ein besonders hohes Beta, werden sie mit großer Wahrscheinlichkeit bei der nächsten Krise für drastische Verluste sorgen. In Zeiten des Aufschwungs dürften sie jedoch auch überdurchschnittlich stark performen.

Ein höheres Beta einer Aktie wird daher mit einem höheren Risiko in Verbindung gebracht. Da der Betafaktor von Aktien jederzeit nachgeschlagen werden kann, ist es möglich, das eigene Portfolio nach der persönlichen Risikofähigkeit einzurichten. Aktien, Fonds und Co., die ein hohes Beta aufweisen, können gezielt vermieden werden, um für höhere Sicherheit zu sorgen. Umgekehrt können sehr risikofreudige Anleger natürlich auch bewusst Titel mit einem hohen Beta einkaufen.

Um das Gesamt-Beta eines Portfolios zu bestimmen, genügt es meist, einen gewichteten Durchschnitt der Betafaktoren zu berechnen. Neue Aktien, Fonds und Co., die ein Anleger ins Auge gefasst hat, so wie deren Einfluss auf unser Portfolio, kann anhand des Beta ebenfalls eingeschätzt werden.

Obwohl das Beta von Aktien und anderen Produkten eine wichtige Kennzahl ist, sollte dessen Bedeutung nicht überschätzt werden. Da zukünftige Kurse nicht berechenbar sind, handelt es sich immer um eine Auswertung historischer Daten. Ein Asset könnte also jederzeit von seiner bisherigen Entwicklung abweichen, unabhängig davon, wie hoch oder niedrig sein Betawert bisher war.

So können wir den Betafaktor berechnen

Den Betafaktor zu berechnen ist nicht ganz einfach, da zuerst die Abweichung anhand der Varianz aus der Marktrendite ermittelt werden muss. Anschließend wird die Kovarianz aus der Aktienrendite und der Marktrendite gebildet. Da die Kovarianz nicht standardisiert ist, muss diese anschließend mithilfe des Korrelationskoeffizienten analysiert werden.

In der Praxis ist es daher einfacher, das Beta von Aktien, Fonds und Co. bei den jeweiligen Unternehmen, Fonds-Betreibern oder Brokern (bei CapTrader bspw. in der Trader Workstation TWS unter > Analysetools und > erweitere Kursnotierungsdetails) nachzuschlagen. Auch, um das Beta des eigenen Portfolios zu ermitteln, empfiehlt sich die Verwendung der frei verfügbaren Betafaktoren Ihrer Investments. Diese können anschließend entsprechend der prozentualen Verteilung Ihrer Assets zu einem Durchschnittswert zusammengerechnet werden.

Sollten Sie mit dem Risiko Ihres Portfolios, dargestellt durch den Betafaktor, unzufrieden sein, bietet sich nun die Möglichkeit, Anpassungen vorzunehmen. Durch den gezielten Erwerb von Assets mit hohem oder niedrigem Beta können Sie das Beta Ihres Portfolios beeinflussen.